Setiap pelemahan kemandirian Federal Reserve, baik yang nyata maupun yang dirasakan, dapat memicu kembali kekhawatiran inflasi dan memaksa pasar untuk menuntut premi risiko yang lebih tinggi.

Chief Investment Officer Bank DBS Hou Wey Fook menjelaskan pelonggaran fiskal dan moneter yang terus berlanjut tanpa kendali akan membuat tekanan harga akan semakin meningkat. Hal ini karena ketidakhadiran kerangka fiskal yang komprehensif untuk mengendalikan utang publik, bukan tarif atau kendala pasokan, merupakan pendorong utama inflasi.

Baca juga: Gubernur The Fed Memperingatkan Inflasi akan Tetap Tinggi pada Tahun Depan

“Bagi investor, ini bukan sekadar risiko teoretis, melainkan tantangan praktis. Melindungi nilai portofolio berarti berinvestasi pada aset riil. Infrastruktur, properti, komoditas, dan logam mulia secara historis berkinerja lebih baik selama siklus inflasi, sehingga menjadi elemen yang tak tergantikan dalam strategi saat ini,” tegas dia.

Namun, inflasi bukanlah satu-satunya pergeseran struktural yang membentuk kembali pasar. Deglobalisasi yang dipercepat oleh kebijakan proteksionis seperti “America First” telah menimbulkan dua dampak negatif yaitu aliran perdagangan yang melemah dan biaya produksi yang lebih tinggi.

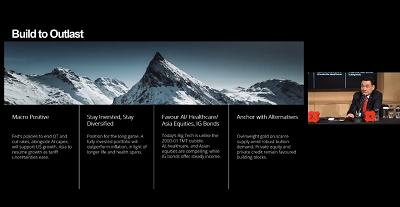

Valuasi ekuitas global telah meningkat secara signifikan sejak aksi jual “Liberation Day”, sehingga dibutuhkan pendekatan yang lebih terarah di 2026. Kami menyarankan untuk fokus pada pasar yang diperdagangkan dengan diskon valuasi yang tajam dan sektor-sektor yang didukung oleh penggerak pertumbuhan jangka panjang.

Pasar Asia di luar Jepang tetap menjadi pilihan utama di tengah pelemahan dolar dan valuasi yang menarik. Indeks DXY diperkirakan mencapai sekitar 94,8 pada kuartal keempat 2026, yang secara historis mendorong kinerja saham Asia melalui aliran modal masuk, biaya utang USD yang lebih rendah, dan harga komoditas yang lebih tinggi. Asia di luar Jepang diperdagangkan dengan diskon 32,4% dibandingkan pasar negara maju, dengan proyeksi pertumbuhan laba sebesar 18,9% di 2026.

“Kami juga menyukai saham pertahanan Eropa, seiring komitmen NATO untuk memodernisasi persenjataan dalam beberapa tahun ke depan (multi-year rearmament), yang mendorong pertumbuhan laba sebesar 24% dibandingkan 10% untuk pasar secara keseluruhan," tegas dia.

Terakhir, kami merekomendasikan paparan pada perusahaan adaptor AI yang memanfaatkan teknologi untuk efisiensi dan profitabilitas, dengan perusahaan berkapitalisasi besar lebih siap untuk skala dan menangkap keuntungan produktivitas.

Gencatan perdagangan dan penurunan suku bunga menjadi angin positif yang mendorong prospek makro komoditas lebih optimistis di 2026, meskipun tarif yang terus ada menuntut selektivitas. Logam industri, terutama tembaga dan unsur tanah jarang, tampak berada di posisi yang baik mengingat pentingnya secara strategis.

Permintaan kuat dari bank sentral dan arus masuk ETF diperkirakan akan menopang harga hingga 2026. Pada aset privat, kami menurunkan peringkat kredit privat menjadi netral karena spread yang terkompresi membuat timbal balik likuiditas (trade-off) kurang menarik. Sampai valuasi membaik, pertimbangkan strategi beta-neutral seperti hedge fund, yang menawarkan diversifikasi lebih baik dan potensi alpha di lingkungan saat ini. Peluang Diversifikasi Seperti yang telah disinggung di atas, dengan The Fed beralih ke pemotongan suku bunga dalam lingkungan non-resesi, tekanan harga kemungkinan akan terus meningkat. Aset riil tetap menjadi lindung nilai paling efektif terhadap inflasi yang persisten.

“Dengan membandingkan kinerja relatif perak dan S&P 500 sebagai proxy untuk aset riil dan aset keuangan yang lebih luas masing-masing, kita melihat posisi investor telah mencapai tingkat ekstrem, menciptakan peluang untuk diversifikasi. Singkatnya, memasukkan aset riil yang tangible merupakan langkah strategis dibandingkan sekadar langkah defensif,” tegas dia.

Akhirnya, kualitas itu penting. Aliran modal spekulatif ke sektor kecerdasan buatan (AI) dan teknologi pasca Hari Kemerdekaan telah mendorong saham-saham berisiko tinggi (high beta) ke level yang sangat tinggi, didukung oleh aliran dana ke ETF yang menggunakan leverage.

Pasar kredit juga mencerminkan kisah serupa, dengan kinerja unggul obligasi berimbal hasil tinggi (high yield) yang telah mencapai batasnya. Untuk kuartal-kuartal mendatang, ketahanan akan berasal dari fokus pada kualitas, yang mengarah pada rekomendasi kami untuk memprioritaskan saham-saham berkualitas dan obligasi dengan peringkat investasi (investment grade).

Cek Berita dan Artikel yang lain di

Google News

(SAW)