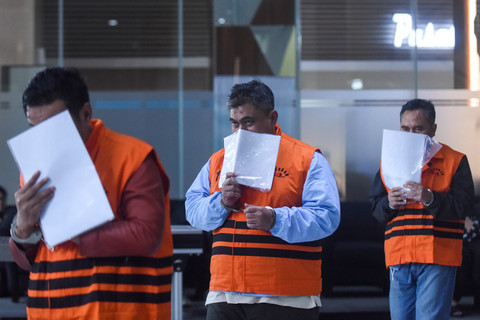

Operasi tangkap tangan (OTT) yang dilakukan oleh Komisi Pemberantasan Korupsi (KPK) terhadap pegawai pajak di Jakarta Utara dapat menjadi alarm transformasi sistem perpajakan secara fundamental.

Hasil OTT Pegawai Pajak Jakut: Tersangka hingga Modus

Kasus ini menandai terungkapnya sebagian kecil dari praktik korupsi sistemik, yang bisa jadi telah lama diam-diam bersemayam dalam sistem perpajakan Indonesia. Praktik ini juga dapat dilihat sebagai sebuah fenomena "gunung es" di mana apa yang terlihat di permukaan hanyalah fraksi kecil dari masalah struktural yang jauh lebih besar dan tersembunyi di kedalaman birokrasi perpajakan.

Dengan modus "diskon pajak" yang klasik namun terus berulang—kasus ini memperlihatkan adanya kelemahan dalam sistem pengawasan internal, celah diskresi petugas, serta budaya transaksional yang mengakar dalam ekosistem.

Lantas, bagaimana sebenarnya praktik tersebut bisa langgeng dan menjadi berulang?

Meminjam konsep Jack Bologne tentang GONE (Greed, Opportunity, Needs dan Exposure)—setidaknya praktik jahat tersebut dapat terjadi karena berbagai faktor.

Faktor greed (keserakahan), misalnya, berkaitan dengan perilaku serakah yang potensial ada dalam diri setiap individu dan didorong oleh keinginan untuk memiliki lebih banyak. Dalam kasus ini, para tersangka tidak sekadar mencari tambahan penghasilan untuk memenuhi kebutuhan dasar, tetapi memiliki keserakahan untuk mengakumulasi kekayaan secara cepat melalui jalur ilegal.

Kemudian, opportunity (kesempatan) untuk korupsi muncul dari kelemahan sistem pengendalian internal atau kurangnya pengawasan. Lemahnya pengawasan internal dan eksternal terhadap proses pemeriksaan pajak, ditambah dengan kompleksitas regulasi perpajakan, menciptakan ruang untuk negosiasi ilegal antara pemeriksa pajak dan wajib pajak.

Selain itu, faktor needs (kebutuhan) juga tak bisa dilepaskan—dimana para aktor melibatkan keinginan untuk memenuhi kebutuhan yang tidak pernah terpuaskan, baik kebutuhan ekonomi maupun gaya hidup. Bisa jadi, tersangka mungkin merasa bahwa gaji dan tunjangan sebagai pegawai pajak tidak mencukupi untuk memenuhi standar hidup yang mereka inginkan. Kemungkinan lain adalah karena tekanan ekonomi atau keinginan untuk mempertahankan gaya hidup tertentu dapat mendorong individu untuk mencari sumber pendapatan tambahan melalui cara-cara yang melanggar hukum.

Faktor terakhir adalah exposure (pengungkapan) yang berkaitan dengan kemungkinan rendah terungkapnya kejadian kecurangan dan hukuman yang ringan bagi pelaku. Ada persepsi bahwa skema korupsi ini dapat berjalan tanpa terdeteksi oleh mekanisme pengawasan internal.

Celah-Celah yang Dimanfaatkan Pegawai Pajak JakutBerulangnya kasus korupsi pajak dengan modus serupa menunjukkan adanya kelemahan struktural dalam sistem perpajakan yang menciptakan lingkungan kondusif bagi praktik korupsi.

Salah satu celahnya, misalnya, adanya diskresi yang kebablasan. Proses pemeriksaan, penilaian, dan penetapan pajak—terutama untuk wajib pajak besar dengan struktur bisnis kompleks—memberikan ruang diskresi teknis yang sangat luas kepada petugas pajak.

Penilaian atas aset, metode penyusutan, penentuan harga wajar, dan interpretasi atas peraturan perpajakan yang kompleks menciptakan "zona abu-abu" yang dalam sistem pengawasan lemah dapat berubah menjadi komoditas transaksi terselubung. Kompleksitas ini justru menjadi magnet bagi praktik korupsi karena membuka peluang negosiasi informal antara petugas dan wajib pajak.

Kemungkinan celah lain adalah kelemahan sistem pengendalian internal (SPI). Hal ini telah berulangkali disampaikan oleh Badan Pemeriksa Keuangan (BPK). Proses yang seharusnya terdokumentasi dan terkendali sering kali membuka ruang diskresi berlebihan yang dapat disalahgunakan.

Celah lain yakni budaya transaksional dan relasi informal antara wajib pajak, konsultan pajak, dan pegawai perpajakan telah mengakar dan membentuk jaringan yang sulit ditembus. Hubungan tertutup ini menciptakan ekosistem yang memungkinkan praktik korupsi berlangsung dalam senyap, hanya terungkap ketika ada OTT atau laporan dari pihak internal. Lemahnya budaya integritas dan sistem reward-punishment yang tidak konsisten turut memperparah kondisi ini.

Buntut OTT Pajak, KPK Geledah Kantor Pelayanan Pajak Madya Jakarta Utara

Alarm PerbaikanTanpa meminggirkan regulasi, kebijakan serta segenap sistem yang sudah dilakukan—setidaknya perlu beberapa aksi lain, juga meningkatkan intensitasnya.

Strategi pengendalian gratifikasi dan benturan kepentingan, misalnya, dimana perlu diintensifkan kebijakan zero tolerance terhadap gratifikasi dalam bentuk apapun, dengan kewajiban lapor gratifikasi yang ketat dan sanksi berat bagi pelanggar.

Tentu, sistem ini pastinya sudah berjalan, namun bisa jadi penerapannya belum maksimal.

Sistem pengendalian gratifikasi tidak sekadar mencakup edukasi tentang definisi, mekanisme pelaporan yang mudah—tapi juga pemeriksaan berkala terhadap harta kekayaan pegawai yang tidak sekadar pelaporan melalui LHKPN dan LHKASN.

Pada aspek internal, perlu juga diidentifikasi dan dikelola sumber-sumber tekanan yang dapat mendorong pegawai melakukan korupsi, seperti target penerimaan pajak yang tidak realistis, beban kerja yang berlebihan, atau tekanan dari atasan.

Perlu ditegaskan, menciptakan sistem penilaian kinerja yang adil dan tidak semata-mata fokus pada pencapaian target kuantitatif, tetapi juga mempertimbangkan aspek integritas dan kepatuhan terhadap prosedur.

OTT Pegawai Kantor Pajak Jakut

Strategi lain yakni dengan memperbaiki sistem pengawasan internal dan eksternal. Salah satu yang bisa dilakukan dengan memperkuat peran APIP dengan menambah jumlah personel, meningkatkan kompetensi melalui pelatihan, dan memberikan wewenang yang lebih besar untuk melakukan investigasi.

Pengawasan eksternal oleh KPK, BPK, dan masyarakat sipil harus difasilitasi melalui transparansi data dan akses informasi publik. Membangun sistem pengawasan berlapis yang mencakup pengawasan melekat oleh atasan langsung, pengawasan fungsional oleh APIP, dan pengawasan masyarakat.

Perlu ditegaskan—harapan untuk pembenahan sistem perpajakan masih ada, selama ada political will yang kuat dari pimpinan untuk penerapan disertai dengan komitmen jangka panjang untuk transformasi budaya organisasi, investasi teknologi dan SDM, serta kolaborasi erat antar-lembaga penegak hukum dan pengawas. Tanpa hal-hal tersebut, kasus-kasus serupa akan terus berulang, merusak kepercayaan publik terhadap institusi perpajakan dan merugikan kepentingan nasional.

Momentum OTT ini harus dimanfaatkan sebagai alarm perbaikan sistem perpajakan Indonesia menuju institusi yang bersih, akuntabel, dan kredibel sebagaimana diamanatkan konstitusi dan diharapkan masyarakat.